汽车产业的严寒酷暑下,充电桩成香饽饽?

汽车行业的近况是“寒冬”,新能源汽车行业的现状则是“酷暑”

如果说,汽车行业的近况是“寒冬”,那么,新能源汽车行业的现状则是“酷暑”。

2019年开始,要求车企减低耗油量和提高新能源汽车产销的双积分政策正式实施;2019年3月5日,海南率先开启2030年省内将全面禁止销售燃油车的践行,正式打响国内停售燃油汽车第一枪……

持续不断落地的政策在引起汽车市场震动的同时,也释放出关于汽车市场未来发展的两大信号:一、陷入寒冬的汽车市场被雪上加霜后,恐难有回暖之力;二、表现亮眼的新能源汽车将保持向阳之态,继续一路前行。

受驱动型政策的刺激,新能源汽车市场和后市场的发展前景持续高涨,行业竞争进入白热化。对于新能源汽车市场和后市场这两大市场走向,玩家们是愈加期待。2019年3月,杉车大数据团队发布了《 杉车网新能源汽车行业数据报告(三)》,报告从新能源车市场、新能源车政策、新能源车后市场等方面解析了新能源汽车市场近况。

政策强助攻,新能源汽车进入高速道

谈起新能源汽车成长路上的驱动器,首当其冲的必当“政策”莫属。

从2009年到现在,为了进一步推动新能源汽车行业的发展,相关部门陆续发布了关于补贴、推广应用城市或地域名单、免征车辆购置税、汽车动力蓄电池行业规范条件等多项政策。在政策的驱动与滋养下,外资车企、合资车企、国内自主传统车企、造车新势力等各路玩家纷纷发力于新能源汽车。其中就包括小鹏、北汽、蔚来、比亚迪、特拉斯、北汽、上汽等入局者。

政策只是一方面,还有就是不断上涨的油价逼得消费者不得不将眼光转向新能源汽车,加上购买新能源汽车不仅能直接上牌和不限号,还能得到相应的补贴,相比较传统燃油汽车来说,新能源汽车自然更受消费者欢迎。企业要想博得消费者的喜爱,就要抓住消费者的眼光,而今,新能源汽车无疑是消费者最为关注的,那么企业纷纷走向新能源汽车这条路也在所难免。

加上近年来,随着科技的发展进步,人们越发重视事物所带来的体验感受,对汽车的要求也越发的严格。就拿汽车的续航能力来说,技术的不断升级,让新能源汽车电池续航能力得到突破性进展。加上配套设施的逐步升级与完善,新能源汽车将给市场带来一场不一样的体验。

而事实再一次证明,新能源汽车在市场上的地位是越来越高了。要知道,去年国内汽车市场迎来28年首次出现销量下滑,在行业集体陷入萎靡之际,获得补贴越来越少的新能源汽车产销量非但未见消退,反而延续了高速增长的势头。根据乘联会统计数据显示,2018年中国车市产销量分别下降4.2%和2.8%,而新能源汽车不仅突破了百万销量的大关,产销量还分别同比增长了59.9%和61.7%。

且新能源汽车的增长丝毫未有缩减的征兆,反而呈现不可阻挡的增长趋势。2019年初,双积分政策开启全面渗透车市之旅,这意味着传统汽车要想不被市场淘汰,继续在市场上走下去,唯一的出路就是转型生产新能源汽车。

大势所趋下,汽车市场正迎来一轮以新能源汽车为主导的洗牌。资料显示,一汽夏利、长城汽车、海马汽车、上汽汽车、广汽本田、东风等传统车企在2017年双积分政策颁布后,都陆续加大了对新能源汽车的布局力度,积极转型。

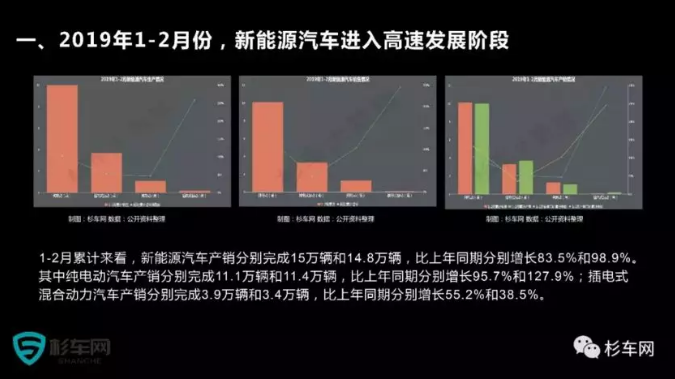

伴随着新能源汽车赛道上的玩家越来越多,新能源汽车之轮越转越快,甚至已经进入高速发展时期。据杉车网大数据发布的《杉车网新能源汽车行业数据报告三》显示:1-2月累计来看,新能源汽车产销分别为15万辆和14.8万辆,比上年同期分别增长了83.5%和98.9%。

可以见得,在政策的强助攻下,各路玩家将发展重心迁至新能源汽车市场,得到多方助力的新能源汽车市场必将进入快车道,也已然成为汽车市场未来的发展主流。

行业景气高涨,充电桩市场百花争艳

景气不断高涨的新能源汽车不仅刺激了各大传统车企积极转型,还创造了很多新的创业主流。除了在市场上活跃的蔚来、小鹏等造车新势力被众人重点关注外,充电桩作为新能源汽车后市场创造的新蓝海也掀起了一阵热潮。

毕竟,作为新能源汽车配套设施的充电桩是市场未来发展的必需品,具备无限的发展潜力。资料显示,截至2018年底,全国汽车保有量达2.4亿辆,其中全国新能源汽车保有量达261万辆,占汽车总量的1.09%,与2017年相比,增加107万辆,增长70.00%。另有数据显示,2020年充电桩总投资将超过3000亿元,对应的充电网络利润空间为558亿元,其中增值利润空间233亿元。

可见,尽管现阶段新能源汽车市场的保有量仅占汽车市场的1.09%,但在政策主导下,新能源汽车未来或将全面替代燃油汽车,成为车市“当家人”。而与新能源汽车相辅相成的充电桩,其市场规模以及盈利空间自然也会随着政策的驱动与市场的变化不断被扩大。

另外,值得充电桩玩家们兴奋的是,补贴这股风正逐渐向充电桩市场吹。去年7月2日,相关政策再次明确,针对电动汽车集中式充换电设施免收基本电费的政策将延长至2025年。这对于他们未来的发展建设具有非常重要的驱动作用。

面对这块具有补贴且越变越大的“蛋糕”,即使充电桩市场上绝大多数玩家都暂未实现盈利,也丝毫没影响到新玩家想要瓜分这块大蛋糕的决心。除了较早入局的星星充电、浙江万马、南方电网、上汽安悦、深圳车电网等玩家不断升级玩法外,不少新贵也开始向充电桩发力。如,去年年底传统能源公司中石油、中石化高调混改,重点布局充电桩;今年1月,恒大高科技集团宣布成立恒大智慧充电科技有限公司......

而伴随着这些携带大量资金、场地、技术等资源的新玩家们入局,充电桩市场的赛道变得越加拥挤,行业内的竞争不断加剧。这对于处于尾部的充电桩企业们而言,生存空间不断被挤压和生存率被降低,市场或将呈现出“大鱼吃小鱼”之象,他们的未来并不乐观。

即使像中国石油这类巨头企业,他们虽具有先天入局充电桩市场的优势,但因先入者们已经凭借一定的优势和较正确的运营方式,渗透到充电桩市场内部,并站稳了脚跟,短期内各新贵或是尾部玩家,恐难打破现有格局,迎来突围。

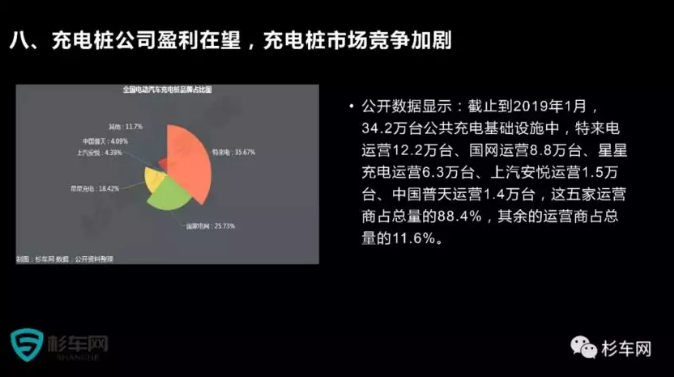

据杉车网大数据发布的《杉车网新能源汽车行业数据报告三》和相关公开数据显示,截止2019年1月,特来电、国家电网、星星充电、上汽安悦和中国普天五家运营商的充电设施便占据了市场总量的88.4%。更重要的是,仅特来电、国家电网、星星充电三家充电桩公司便瓜分了市场份额的80%。

如此可见,目前充电桩市场的格局已经明朗化,即使新玩家们和尾部玩家们信心满满,但在短期内或将难以像充电桩市场前期那般易瓜分市场份额。好在,新能源汽车使用量的不断增给予了充电桩市场规模不断变大的可能。因此,只要布局得当,各充电桩企业们未来可分割的市场份额依旧很大。

充电桩土壤虽沃,仍需浇灌“新肥料”

充电桩市场规模的逐年扩大,刺激了一批又一批新玩家入局“淘金”。纵使各路玩家的涌入正在不断触发充电桩数量与日俱增,但国内充电桩数量与新能源汽车增速却远远无法达到一个同步增长的步伐。相关资料显示,截至2018年11月末,我国充电桩数量已达72.8万台。而现有的充电桩数量与我国2020年计划达到的480万个充电桩还存在很大差距。

至于充电桩这块“肥沃的土地”为何没有得到高效利用,这其中缘由恐要归结于各充电装企业因管理不当,导致本就少的充电桩没有得到充分利用,企业长期处于亏损状态,最后因难以维持运营而选择离开,就算勉强存留下来的大多数企业也依旧深陷亏损困境。

据相关报道了解到,投资建设的充电桩70%以上都是交流慢充桩,这些桩已成为名副其实的“僵尸桩”。且各充电桩运营上都是各顾各的生意,行业内信息严重堵塞,资源利用率低,进而导致消费者消费体验差。

如此一来,如何提高使用效率,有效运营成为充电桩企业们缩减成本、提高收益的考验,也是各大企业们成功站稳市场,实现盈利的好转机。

对于这方面的管理与提升,各企业们可以从这两方面入手。在经营管理方面上,企业间可以联合其他充电桩运营商,一同建立一个“充电桩超市”。这样各大平台间既可以相互导流,也可以将信息的壁垒打破,实现资源的最大化利用。

在消费体验方面上,新能源汽车的充电速度与传统的加油速度相比,依旧慢如蜗速,这也极度干扰了消费者的消费体验。充电桩企业们还需加大对快充技术的研发力度,并达到在确保不损耗或缩小损耗电池寿命的前提下提升充电速度的水准,打造属于自己的服务壁垒。

总体来说,政策是新能源汽车市场目前进入主道的最大驱动力,而新能源汽车又是充电桩市场成为“香饽饽”的驱动力。

就目前市场情况来看,尽管充电桩具备极大的发展前景,但因企业存在运营不当、成本难降等问题,导致行业至今尚未进入“盈利”轨道。不过,只要提高使用效率,有效运营,充电桩企业们会逐渐走向正轨。再加上,不少践行者们的切身实践,给予了后来者们不少前车之鉴,想必充电桩企业们会在激烈的市场比拼中,变得更加理性与冷静。而伴随着充电桩企业们的“浇灌”,充电桩市场也会成为他们的丰收之地。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网

版权声明

凡本网注明“来源:XXX(非科技狗)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 如有侵权及时联系本网站:yzl_300@126.com 本网将在第一时间删除!

-

1

随着AI时代的到来,智能锁作为家庭的首入口与末出口,已经成为AI技术落...

关注微信公众号

订阅 "", 观看更多精彩文章,了解最新精彩内容。