迈入优等生行列,入选港股通后慕尚集团如何更进一步?

以过去入选港股通的企业股价后续走势来看,慕尚股价有很大的上行空间

9月7日,国内服装巨头慕尚集团控股(1817.HK)正式进入港股通。对于慕尚而言,入选港股通的意义不仅仅在于面临更多的机构投资者的选择和认可,更重要的是慕尚还将迎来一个市场对其投资价值重估的过程。以过去入选港股通的企业股价后续走势来看,慕尚股价有很大的上行空间。

当然,决定这个空间的还是慕尚的基本面好坏,或者说慕尚未来的发展空间。结合中报业绩以及慕尚当前的战略来看,不可抗力带来的影响基本在上半年完全被消化,下半年将是慕尚业绩反弹并持续突破的开始。

短期阻力后的双线加速

根据慕尚的中报,因为疫情影响,其上半年收入出现下滑。但进一步看,慕尚收入的下滑只是来自线下渠道,线上渠道收入还反而实现了17.7%的同比增长。

数据源自财报

这种整体业绩下滑的表现其实是暂时性的,原因在于下半年外部环境的明显回暖,会驱动慕尚的线上和线下渠道实现明显的增长。

先看线下渠道,门店的经营数月前已经基本恢复,线下门店的客流也在逐步回暖,此前也有报道显示,诸多快时尚服饰品牌线下门店流量回暖明显,消费者消费意愿强烈。基于线下客流的回暖,更多的消费会在慕尚的近1500家线下门店产生,加上一定程度的优惠措施,慕尚线下门店的销售收入有望在下半年有大幅度的反弹,达到正常的水平。

至于线上渠道,慕尚中报显示今年上半年线上渠道的收入占比对线下渠道实现了反超,来到了60.8%。而且慕尚在中报中明确表示要在引流、运营、营销等方面继续对线上渠道进行投入,以增强线上渠道获取收入的能力。

特别需要拎出来说的一点是,慕尚上半年在线上渠道取得的成果中有拓宽渠道(直播和微信小程序)这一项,一个瞄准现在很火的直播电商,一个瞄准了社交电商,在消费习惯线上化的趋势下,这些场景都有不小的潜力。新渠道的增量能力已经在上半年得到证明,下半年这些渠道必然会持续为慕尚的线上渠道作出更多的收入贡献。

无论线上渠道,还是线下渠道,慕尚面临的市场环境都在逐渐变好。虽然服装市场整体的消费力复苏还需要较长的一段时间,但是在短期阻力解除后,慕尚线下渠道主抓反弹存量,线上渠道则主抓多元增量,因此在双线渠道实现收入加速增长不是问题。

毛利率改善空间大

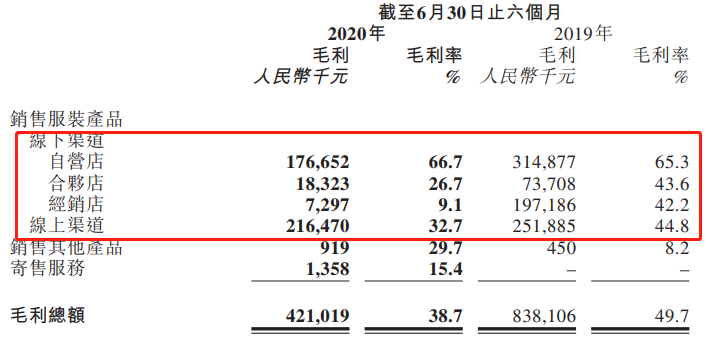

根据中报,慕尚上半年综合毛利率从去年同期的49.7%下降到38.7%,下降了11个百分点。虽然综合毛利率下滑了,但去看其中的单个板块,会发现毛利率下降的一大原因指向了促销和补贴。

数据源自中期财报

数据源自中期财报

比如线下渠道的合伙店和经销店,毛利率相比去年同期分别下降了16.9个百分点和33.1个百分点,主要原因就在于慕尚在疫情期间为这些店铺提供了更多的补贴,目的在于维护与合作伙伴及经销商的关系,帮助他们渡过难关。

线上渠道毛利率的下降原因也是如此,促销活动带来的价格让利,一定程度上压缩了毛利空间,但换取了更多的消费需求变现。

慕尚应对特殊情况采取的这些措施也从侧面证明了慕尚毛利率下降的原因并非发展能力的问题。基于这个事实,慕尚在下半年的毛利率其实有很大的改善空间。

一方面,前面提到整个市场需求和流量都在回暖,那么线下的合伙店和经销店有望能在收入持续增长的情况下,将平均毛利率明显提高。以去年同期水平来看,这个提升空间并不小。而线上渠道由于用户流量的持续增加,以及获客成本的下降,在规模效应下毛利率同样有一定的提升空间。

另一方面,慕尚在上半年采取了关店、渠道整合等系列措施,来提高线下门店的平均运营效率,这对慕尚之后的运营效率是一个长期利好。在各类店铺平均运营能力得到持续提升的情况下,慕尚综合毛利率持续提升不是问题。

值得注意的是,上半年慕尚的线下自营店毛利率还有小提升,从65.3%达到了66.7%,而自营店一直是毛利大头,去年同期占到了38%。有了这颗“定心丸”打底,慕尚在毛利率改善上也就有了更大的施展空间。

技术投入带来丰厚回报

对于之后的增长策略,慕尚在中报中提及了线上线下渠道整合、创新营销手段以改善会员体验、发展领先的供应链系统等措施。

与单纯拓展线上渠道不同的是,这是一种新零售模式的进阶式落地,也是一种技术性的投入,目的是通过各环节的降本增效实现更高效的获客引流、增收增利。

从线上渠道逆势增收的事实来看,慕尚的这些技术投入已经产生一定效果。往后看,慕尚针对用户端、供应端和物流端的这些技术投入有非常大的回报空间。

在消费终端,慕尚在今年5月和微盟合作推出的“智尚计划”,指出要从门店、营销、会员等方面助力慕尚打造智慧零售数智化平台。这意味着,以微信小程序等线上渠道为主场景,慕尚能够有一套高效的用户和交易管理系统,借助微信场景和直播工具,慕尚在闭环导购、双线引流、社交电商等方面有很大的创新空间。

在供应端,慕尚对供应链系统的优化,一方面能够提高调货、配货和发货效率,降低成本,另一方面能够通过更高效的配送能力改善用户体验,增强其对品牌的粘性。

总体来看,慕尚在新零售技术上的投入处于成熟期,双线融合、门店智慧改造、用户智慧管理等方面的持续推进,会使慕尚的获客能力、用户精细化管理能力、需求预测能力会有很大的提升空间,这些技术能力会成为驱动慕尚营收持续增长的一个核心动力。

慕尚股价步入反弹阶段

综合以上几方面的分析来看,慕尚后续业绩表现的关键词是反弹和爆发。疫情之下的这份中报,可能会扰乱很多人对慕尚的判断,但是很多细节说明,慕尚的基本面依然是比较健康的。

尤其是线上渠道,17.7%的增速要优于绝大多数的同行,比如森马同期电商增速只有0.15%,而像361°这些品牌的线上渠道收入甚至还出现了下滑。在线上化、新零售化的大趋势下,慕尚后续在线上的增长能力显然无法被低估。

但从股价和市值来看,慕尚的确是被低估的。拿和慕尚收入同量级的朗姿股份、星期六作对比,最新数据显示,慕尚、朗姿股份、星期六的静态市盈率分别是22.3、81.07、89.4,但它们的市值分别是45亿元、47亿元、134亿元。

数据源自网络

虽然慕尚的股价略有低迷,现阶段已经基本释放了疫情带来的负面影响。在内外利好因素逐渐明晰的情况下,慕尚股价会持续修复,全面步入反弹阶段。

文/刘旷公众号,ID:liukuang110

版权声明

凡本网注明“来源:XXX(非科技狗)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 如有侵权及时联系本网站:yzl_300@126.com 本网将在第一时间删除!

-

1

随着AI时代的到来,智能锁作为家庭的首入口与末出口,已经成为AI技术落...

关注微信公众号

订阅 "", 观看更多精彩文章,了解最新精彩内容。