中国智能家居“熵图”洞察摘要||智能家居消费从功能性需求到舒适性体验需求转变

欢迎关注微信公众号:CCData Insight 爱看系列大数据洞察、行业报告等精彩内容以后将在CCData Insight持续更新 “熵图”洞察智能家居-扫地机器人 根

欢迎关注微信公众号:CCData Insight

爱看系列大数据洞察、行业报告等精彩内容以后将在CCData Insight持续更新

“熵图”洞察智能家居-扫地机器人

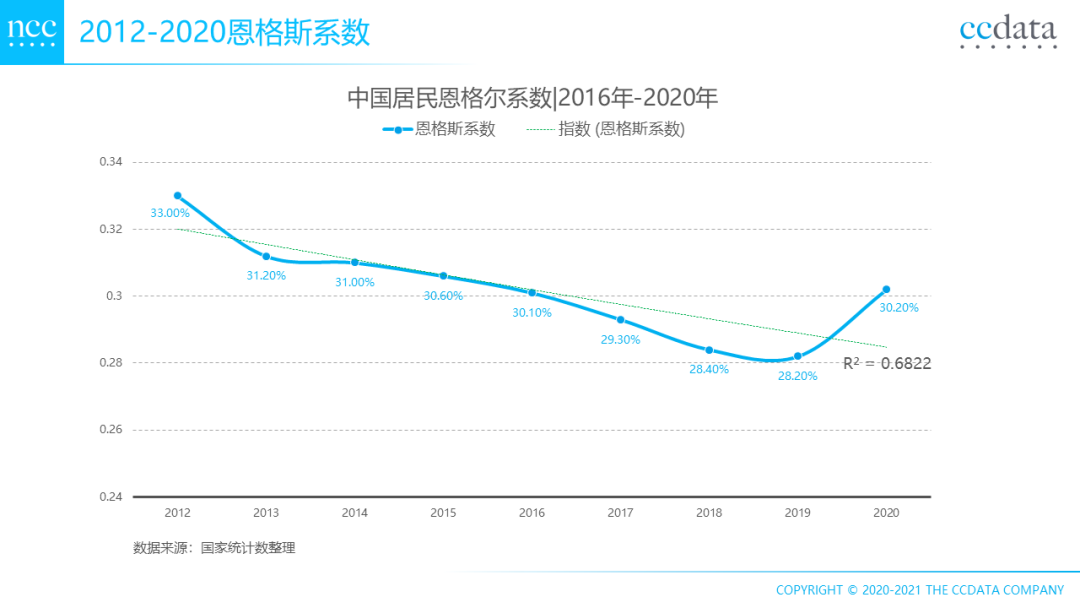

根据国家统计局公开数据整理,随着人均收入增长和人均可支配收入持续提升,中国居民恩格尔系数自2016-2019呈现逐年下降趋势(“恩格尔系数,指居民家庭中食物支出占消费总支出的比重,这是一个越低越好的指标。通行的国际标准认为,当一个国家平均家庭恩格尔系数大于60%为贫穷,50%~60%为温饱;40%~50%为小康;30%~40%属于相对富裕;20%~30%为富足;20%以下为极其富裕。”)

2020年因为疫情因素,恩格尔系数回到30%以上。但伴随2020年中国率先于全球控制住疫情复工复产,整体消费回暖,消费信心提升。

中科网联“熵图”洞察发现:

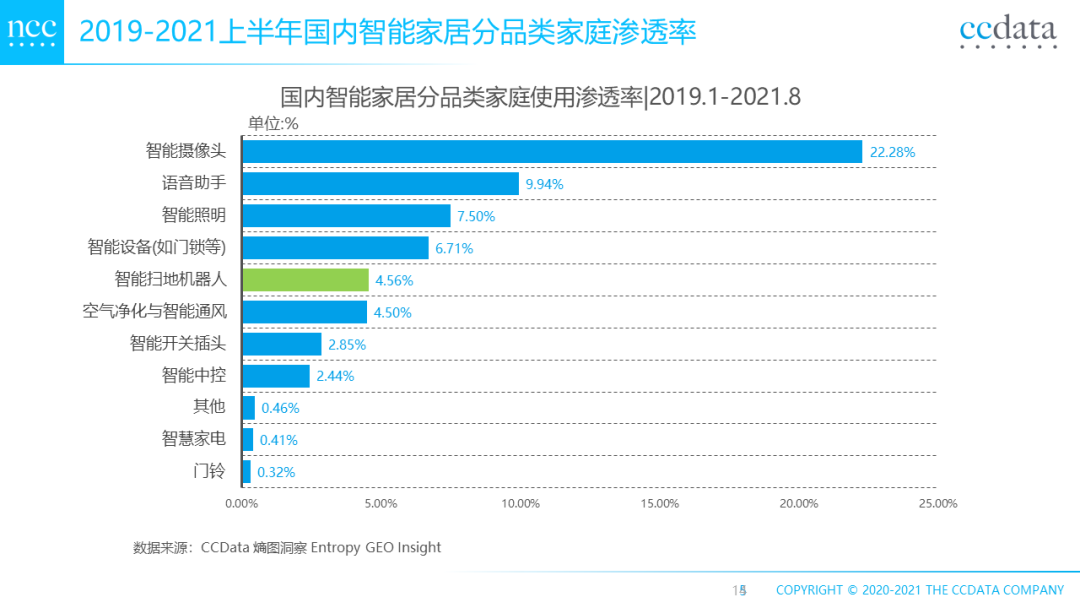

近年来智能家居单品渗透率提升迅速,未来随着物联网协议的兼容互认,5G、边缘AI的成本降低,智能音箱、智能电视、智能面板、中控APP等交互控制设备,是全屋智能关键流量入口,目前智能中控使用渗透率已达到2.44%,小米和华为在这方面具备很大整合性潜力。

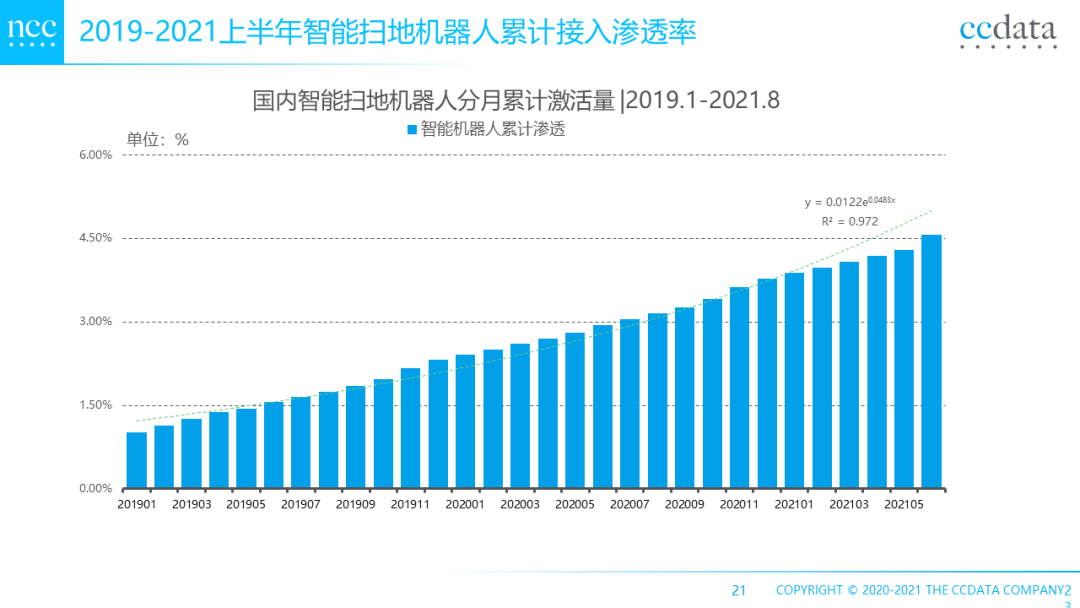

截至2021年8月,智能摄像头、语音助手、智能照明在中国家庭智能家居设备渗透占前三。智能扫地机器人渗透率5.72%,排第5位。(*此处渗透率指具备物联网能力的智能设备实际使用占比,不联网不使用智能功能不参与计算,与销量占比不同,反映不同类型智能设备在两年间有效使用的占比。)

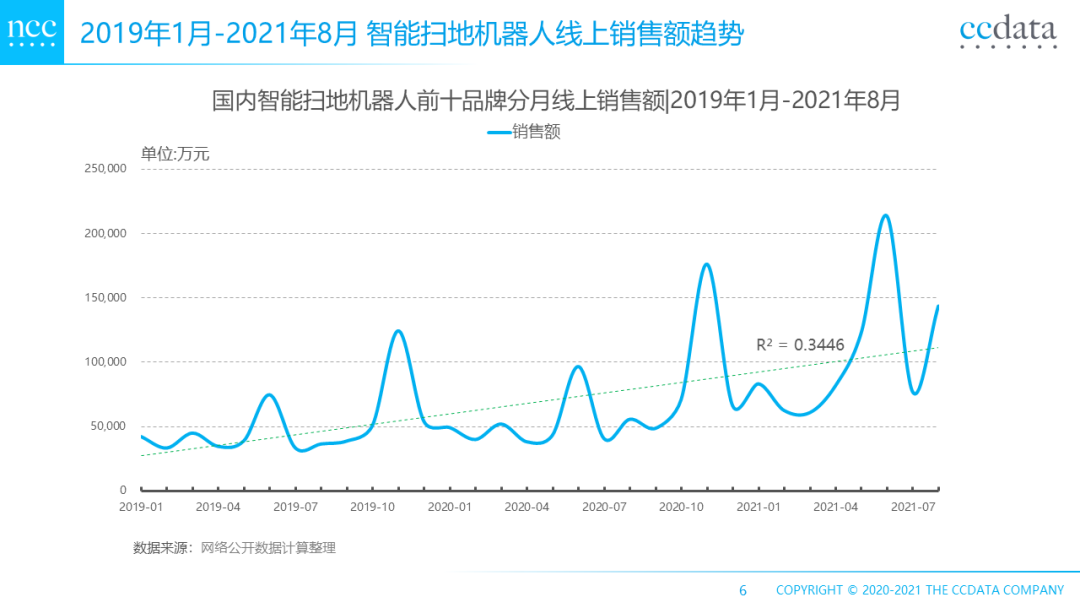

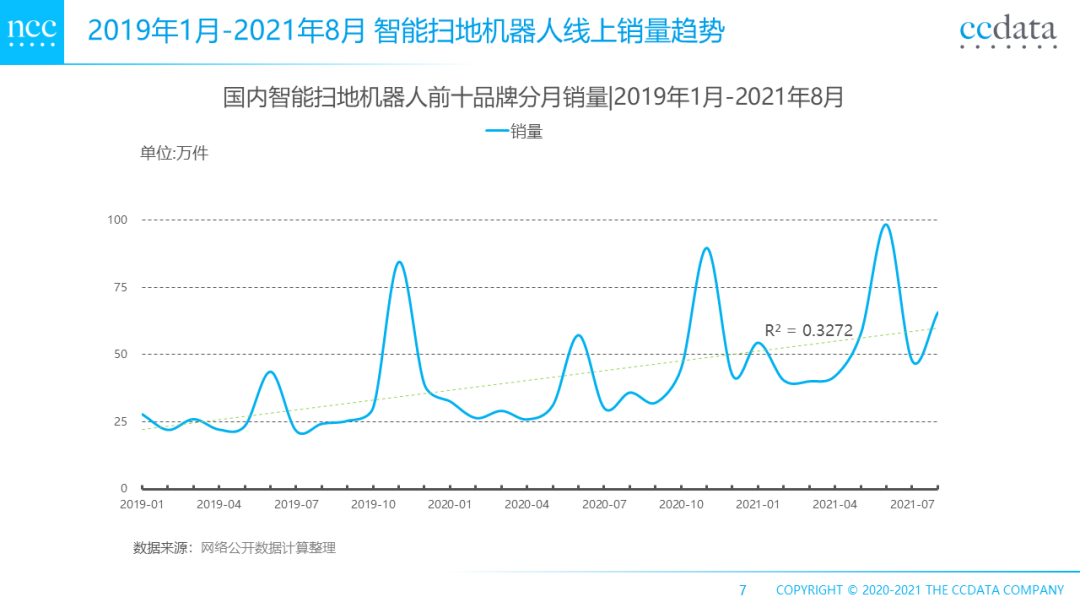

从线上销售额数据来看,智能扫地机器人2021年1-8月销售额同比2020年提升103%。2021年1至8月,智能扫地机器人前十品牌线上GMV已达84亿元人民币,考虑到年期促销及销量增长率,今年该智能家居品类破百亿销售额几无悬念。同时,从消费节奏趋势看,促销活动对智能扫地机器人的潜在消费群体有显著的购买驱动力,618、双十一等促销季对其销量有很大提升。

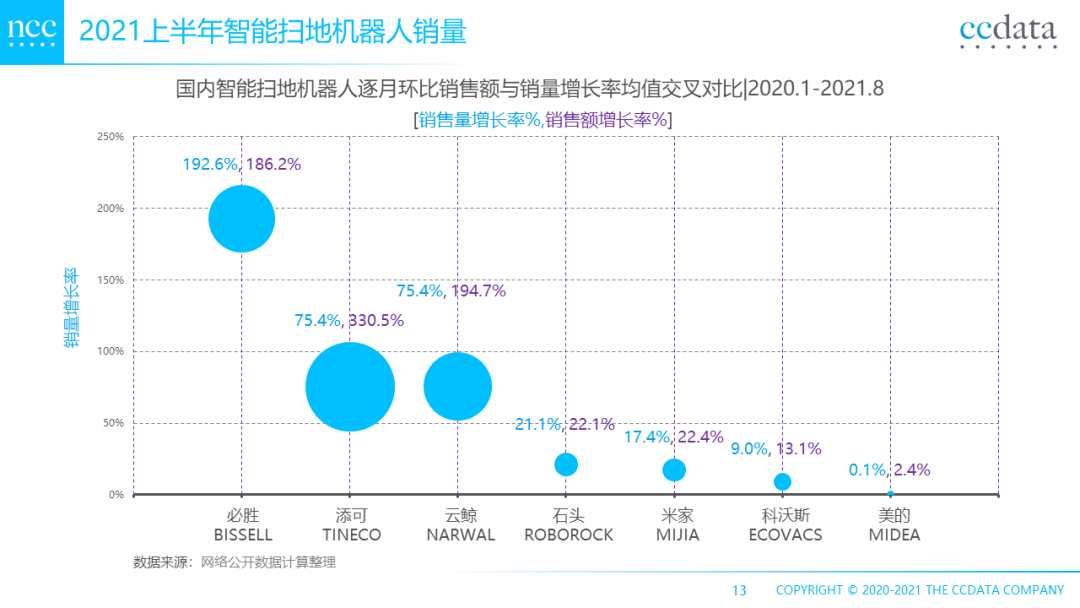

分品牌的智能扫地机器人销量增速和销售额增速交叉比较,整体上必胜、添可、云鲸几个品牌的综合值高于行业平均水平。

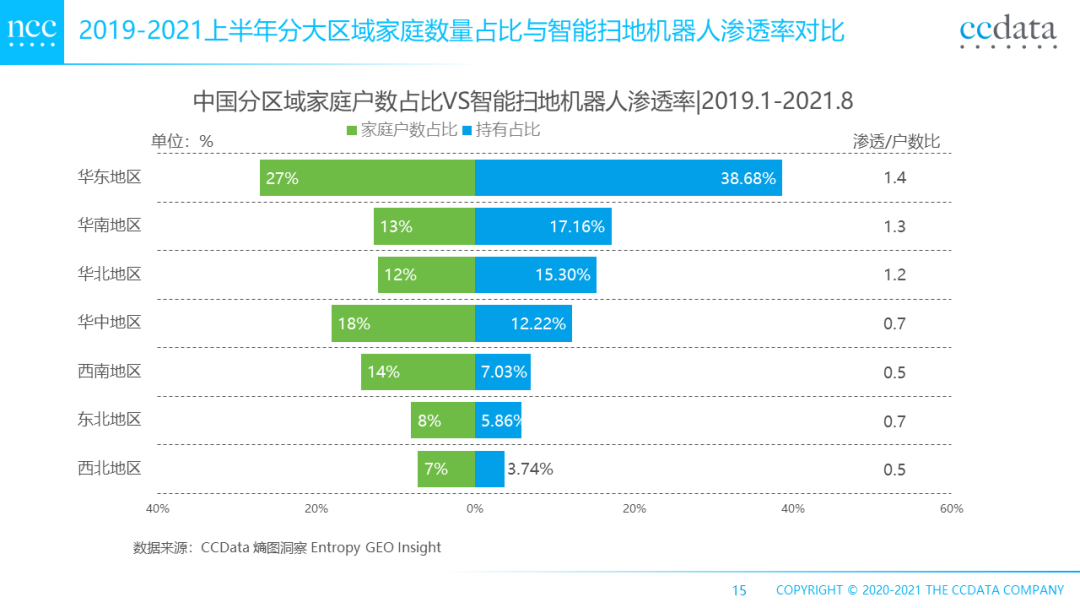

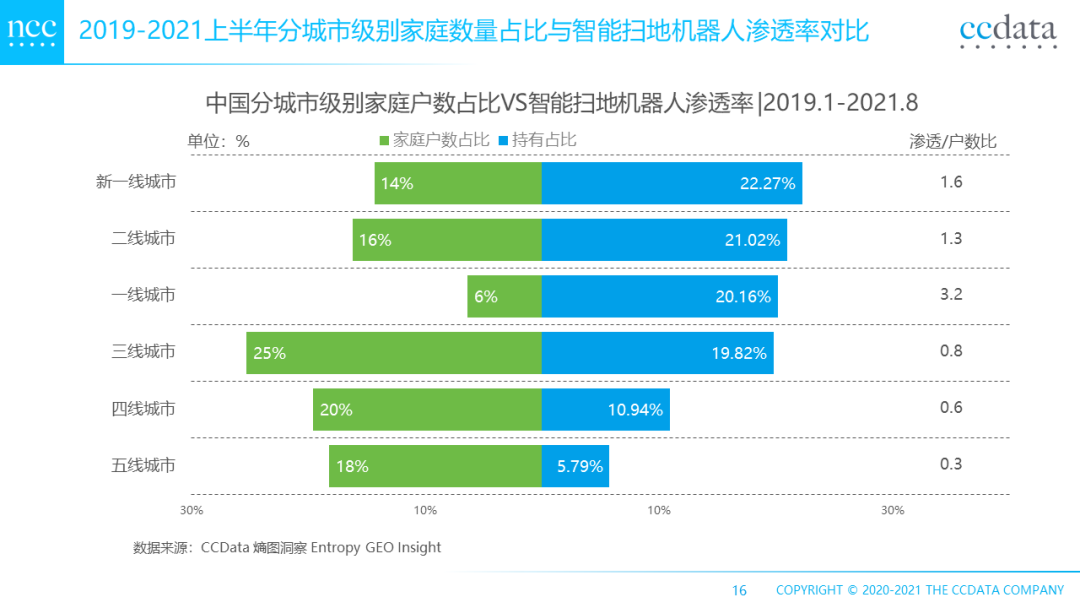

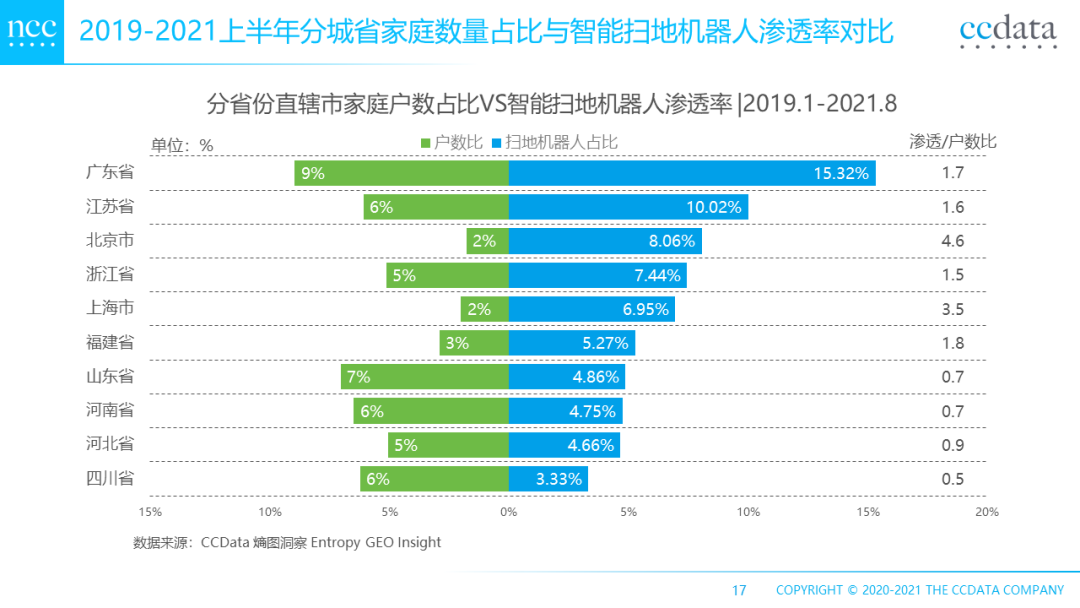

中科网联“熵图”洞察数据显示, 华东、华南、华北扫地机器人持有率占70%,渗透户数比超过1.0,同时,一线城市家庭的渗透/户数比最高,也就是一线城市家庭对智能扫地机器人接受度更高,双职工家庭、健身家庭也拥有更高渗透程度。

(*渗透户数反应对应区域的智能扫地机器人占比与该区域家庭在全国的占比的比值,避免地区家庭数量多少对智能扫地机器人占有率的影响。)

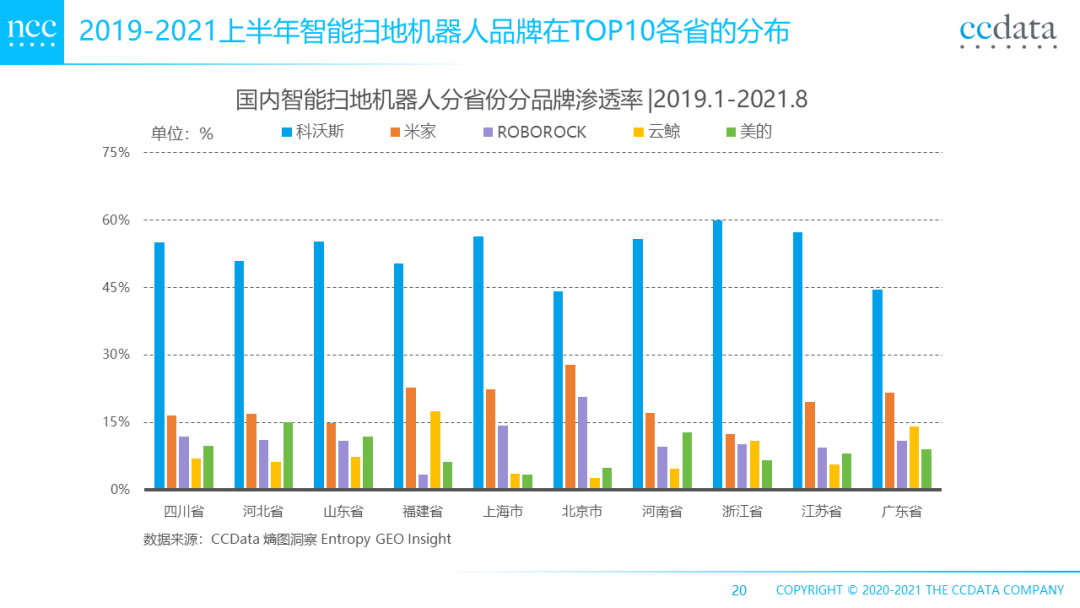

中科网联“熵图”洞察数据显示,截至2021年8月,科沃斯、米家的占有率均靠前,福建、广东两省对云鲸品牌认可度更高。

家电产品智能化、互联化是当下家电产业整体的发展趋势,随着智能家电产品逐渐获得消费者的认可与青睐,产品销量也呈现持续攀升的发展趋势。未来,中科网联CCData将持续关注智能家居行业,用数据创造价值,以科技赋能商业。

研究方法及数据源

•智能家居销售数据,来自网络公开数据。

•熵图洞察 Entropy GEO Insight平台智能设备模式识别库,全量提取城乡居民智能家居渗透量。

•城市人口及家庭数据来自国家统计局。

以上为报告节选,完整报告订购欢迎关注中科网联CCData后台留言或拨打全国客服热线:400-817-8988

版权声明

凡本网注明“来源:XXX(非科技狗)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 如有侵权及时联系本网站:yzl_300@126.com 本网将在第一时间删除!

-

1

随着AI时代的到来,智能锁作为家庭的首入口与末出口,已经成为AI技术落...